車購入=貯蓄の3割を支出

海外勤務の非課税給与爆増のおかげで、現金貯蓄は1200万円になりました。

結婚し子供も産まれていましたので、車が必要な生活圏ということから、車が必要でした。

この時、リセールバリューとか金銭的に賢く乗ることへの知識は皆無でしたね。

あったのは、燃費が良い車を最後まで乗る、というマインドくらいでした。

車の購入金額は、冬用タイヤ+ディーラーメンテナンスパックを含め、342万円弱でした。

実に資産の28.5%を占める買い物でした(車の価値を含まず)

奨学金の繰上げ返済

貯蓄に余裕が出てきましたので、帰国後はまず大学院時代に借りた有利子分の約200万円を繰上返済。

これにて残る奨学金は、無利子で借りた高校・大学分の計166万円となりました。

帰国の翌年には全て返済を終え、ようやく負債が0になりました。

予定より10年早く完済できるような環境にいられたことはラッキーだったと思います。

帰国後の収入面はどうでしょう。

給与

2015年の年収は680万円でした。

| マスオ 年収 | マスオ 年収伸び率 | 民間給与実態 年収 | 民間給与実態 年収(男性) | 民間給与実態 年収(女性) | |

| 2009 | 274万円 | – | 406万円 | 500万円 | 263万円 |

| 2010 | 423万円 | 54% | 412万円 | 507万円 | 269万円 |

| 2011 | 489万円 | 15% | 409万円 | 504万円 | 268万円 |

| 2012 | 524万円 | 7% | 408万円 | 502万円 | 268万円 |

| 2013 | 625万円 ・447万円(国内) ・178万円(海外) | 19% | 414万円 | 511万円 | 272万円 |

| 2014 | 992万円 ・541万円(国内) ・451万円(海外) | 59% | 415万円 | 514万円 | 272万円 |

| 2015 | 680万円 | −31% | 420万円 | 520万円 | 276万円 |

海外給与が無くなったので、前年から−31%。非課税所得が減ったのは非常に大きいです。

マスオの生活費

妻の実家へは月7万円入れていました。妻と私と子供分です。

有難いことに、食費・光熱費・水道費を含めて、その額にしてくれました。

まだ当時は家の購入も検討しており、義理の両親から「家を買うのに借金をするのはアレやから、今のうちに貯めときなさい」と言われたものです。

月3万円の奨学金返済は、繰上げ返済によりそのうち無くなっていきましたね。

海外給与というブーストがなくとも貯金のペースは下がりませんでした。

第二子の妊娠も判明したところでしたが、住宅を買うイメージが特に湧かない状態でした(笑)

住宅展示場やハウスメーカーの話を聞きましたが、6000万円級の住宅を推され、引きましたね。

負債をゼロにしたばかりなのに、なんで借金(負債)を増やさなあかんねん、と思っていました。

借り入れるという行為がどういうことか昔より分かった今なら尚更です。笑

調子に乗らず住宅を購入しなかった昔の自分に「それでエエで」と言ってあげたいです。

買うか借りるかという選択肢以外のマスオ生活というチャンスをくれた義理の両親、ならびに両親と仲良しの妻の存在のおかげで視野が狭くならずに済みました。

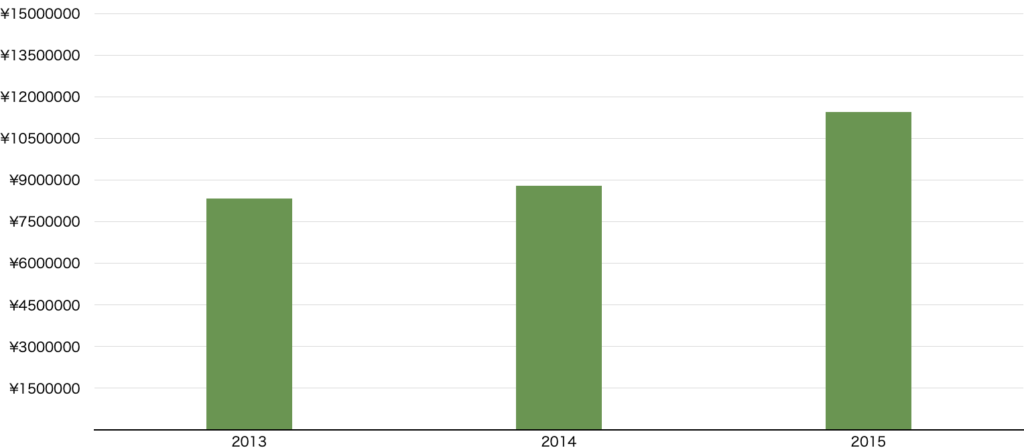

貯蓄

年末時点の貯蓄の変化は下のグラフの通りです。

(2013・2014年は奨学金負債を含まず。2015年末にようやく純資産)

2015年の年収が680万円で、手取りは500万円くらいでしょうか。

ただ、前年(2014年末)帰国のため、2015年の住民税負担はありませんでした。

前年から+260万円ほどでしたので、ざっくり貯蓄率は50%くらいでしょう。

マスオ生活時の固定費については、別記事で振り返ってみたいと思います。

コメント